Modele biznesowe collaborative economy nie znają granic, szczególnie w branży finansowej oraz jej technologicznej gałęzi – fintech. Obok coraz bardziej popularnych usług takich jak: crowdfunding, crowdfunding udziałowy, społecznościowa wymiana walut oraz kryptowalut (Bitcoin), dynamicznie rozwija się P2P money lending, czyli pożyczki społecznościowe. Social lending inaczej nazywany peer-to-peer lending rozwija się bardzo dynamicznie w krajach w których regulacje sprzyjają innowacyjnym usługom finansowym. Niestety Polska jeszcze do nich nie należy. Szkoda, ponieważ w przeciągu niespełna 3 lat rynek pożyczek społeczościowych na świecie wzrósł dziesięciokrotnie z 600 mln USD w 2012 r. do 6 mld USD na koniec 2015 r. Według PwC, do 2025 roku rynek ten może wzrosnąć do co najmniej 150 mld USD.

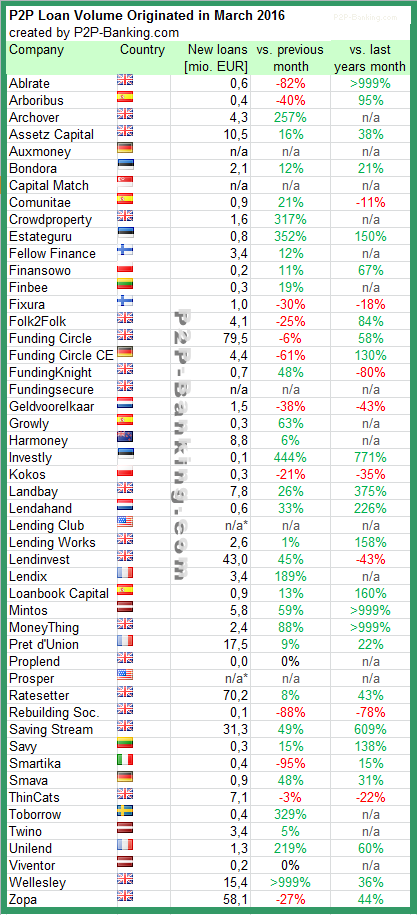

Oto lista wolumenu pożyczek społecznościowych udzielonych w marcu 2016 roku stworzona przez portal www.P2P-Banking.com:

Źródło: www.p2p-banking.com/countries/germany-international-p2p-lending-statistics-march-2016

Na liście widnieją 2 polskie serwisy www.finansowo.pl oraz www.kokos.pl Niestety w Polsce nie mają one prawa istnieć. Na chwilę obecną ustawa antylichwiarska oraz orzeczenie Naczelnego Sądu Administracyjnego z 2012 r. skutecznie blokują rozwój social lendingu w naszym kraju. Jest to bardzo przykra sytuacja, ponieważ przyczynia się to do odpływu inwestorów za granicę, zmiejsza rozwój przedsiębiorczości w kraju oraz zmusza ponad 1,5 miliona polaków do korzystania z chwilówek. P2P money lending może w bardziej uczciwy sposób wypełnić widoczną w Polsce lukę na rynku pożyczek.

Jak uważa Artur Nowak Gocławski, twórca spółdzielni doradców kredytowych ANG oraz platformy pożyczek wzajemnych online:

“Horrendalnych opłat na rzecz instytucji finansowych można jednak uniknąć. Pożyczając sobie pieniądze wzajemnie, bez finansowych pośredników, online. Tak, jak Uber zrewolucjonizował transport miejski, a Airbnb – usługi hotelowe, amerykański portal Lending Club, czy jego największy konkurent Prosper – rewolucjonizują rynek krótkoterminowych pożyczek finansowych („Peer-to-peer lending”). Kojarząc zwykłych ludzi, którzy mają pieniądze, z tymi, którzy potrzebują finansowania. W tym roku przychody Lending Club, notowanego od roku na nowojorskiej giełdzie, mają wzrosnąć o 72 procent i przekroczyć miliard dolarów.”

Problemy polskiego social ledningu zaczęły się w 2012 r. za sprawą orzeczenia NSA w którym przyznał on rację urzędowi skarbowemu w Gdańsku, iż przychód osiągnięty z tytułu pożyczki społecznościowej to przychód z działalności gospodarczej, a nie jak mogłoby się wydawać z działalności finansowej. Co więcej, aby osoba fizyczna mogła pożyczyć pieniądze jakiekolwiek innej osobie fizycznej poprzez platformę P2P powinna założyć firmę – NSA uznał, że pożyczki społecznościowe to pozarolniczna działalność gospodarcza (!?!). W bezpośredniej interpretacji oznacza to, że obecnie w Polsce osoby, które chcą pożyczać swoje pieniądze innym osobom przez internet muszą spełniać wymogi nałożone przez ustawę o nadzorze nad rynkiem finansowym, czyli posiadać kapitał zakładowy opłacony gotówką min. 200 000 zł. W przeciwnym wypadku podlegają każe pozbawienia wolności do lat dwóch oraz grzywnie do 500 000 zł.

Dobrym przykładem jak powinno działać państwo i regulator w momencie powstawania innowacji jest Wielka Brytania, która w 2014 r. jako pierwsza wprowadziła regulacje sprzyjające rozwojowi pożyczek społecznościowych. Dzięki temu 3 największe firmy pożyczek P2P znacząco przyśpieszyły swój rozwój oraz powstało ponad 20 nowych firm w tym sektorze! W Stanach Zjednoczonych istnieje już 8 dużych (każda o kapitalizacji powyżej 1 mld USD) platform do pożyczek społocznościowych, a największa z nich www.lendingclub.com udzieliła do tej pory pożyczek na ponad 20 mld USD i rośnie w następującym tempie:

Rządy UK oraz US już dawno zauważyły, że warto wspierać rozwój collaborative economy, ponieważ przyczynia się ona m.in. do bardziej efektywnej alokacji zasobów w gospodarce. Obecnie w Polsce tylko od regulatora zależy czy rynek P2P lendingu będzie się rozwijał. Polskie innowacyjne firmy z sektora pożyczek społecznościowych czekają na możliwości rozwoju biznesu w naszym kraju. Jestem przekonany, że jeżeli regulacje w Polsce nie ulegną zmianie to Polacy i tak znajdą sposób, aby “wymieniać” się swoimi pieniędzmi pomiędzy sobą, z tym, że będą zmuszeni do korzystania z angielskich lub amerykańskich platform i to w tamtych krajach będą odprowadzali podatki. Świat finansów zmierza w kierunku pożyczek P2P, pytanie tylko czy w Polsce zdążymy zmienić regulacje, aby powstały rodzime firmy zanim na nasz rynek wejdą globalni gracze.